In questi mesi il Governo italiano si è seduto attorno ad un tavolo per varare una modifica del regime degli impatriati, ossia quella serie di manovre volte ad incentivare il rientro nel Belpaese dei “cervelli in fuga“.

Una serie di modifiche che, sebbene non siano ancora state approvate in via definitiva, hanno attirato le proteste dei cosiddetti expat, pari a 1,3 milioni nel periodo che va dal 2011 al 2021 secondo i dati forniti dall’Istituto nazionale di statistica, scappati dal proprio Paese alla ricerca di condizioni lavorative maggiormente favorevoli a Malta o in giro per il mondo.

Oltre alla nascita di petizioni per chiedere la revisione del testo di legge, diversi italiani all’estero hanno puntato il dito in direzione dei requisiti di accesso ancora più restrittivi e che renderebbero agevolabili unicamente i redditi di lavoratori dipendenti (o assimilati) e autonomi prodotti in Italia escludendo, di fatto, i redditi d’impresa prodotti in forma individuale.

Per i contribuenti appartenenti alle suddette categorie, inoltre, è previsto un abbattimento dell’imponibile fiscale del 50%, allontanando le pregresse disposizioni di uno sconto del 70% dell’imponibile Irpef (fino al 90% per chi trasferiva la residenza nel Sud Italia) per un totale di 5 periodi d’imposta, più ulteriori 5 al 50% in caso di acquisto di una prima casa o in caso di natalità, fissando inoltre un tetto salariale pari a 600mila euro annui. Di seguito le condizioni necessarie per accedere al nuovo regime:

- Trasferimento della residenza fiscale in Italia;

- Non in possesso della residenza fiscale italiana nei tre periodi d’imposta precedenti il trasferimento (due nel regime attuale) ed impegnati a risiedere in Italia per i successivi cinque anni (due nel regime attuale). In caso di mancato mantenimento della residenza fiscale in Italia durante il quinquennio, l’expat dovrà riconsegnare i benefici acquisiti andando incontro ad eventuali sanzioni ed interessi;

- Attività svolta nel territorio italiano a seguito dell’instaurazione di un nuovo rapporto di lavoro con un datore differente rispetto a quello presso il quale erano impiegati all’estero escludendo eventuali aziende appartenenti allo stesso gruppo;

- Attività lavorativa svolta per la maggior parte del periodo d’imposta all’interno dello Stato;

- Possesso di requisiti di elevata qualificazione o specializzazione definiti dai livelli 1,2 e 3 della classificazione Istat Cp 2011.

Un elenco delle condizioni che costringerebbe molti individui a rivedere i propri piani di rientro nel Belpaese, creando una situazione che il Gruppo Rientro Italia ha così commentato:

«Di fatto è nata una nuova categoria, quella degli “esodati”: chi si è stabilito in Italia, portando figli e famiglia, dando dimissioni e accedendo a mutui, o è in procinto di farlo, rimarrebbe senza diritto agli incentivi, con un effetto retroattivo in violazione dei principi di certezza e ragionevolezza»

Così il decreto Anticipi, facente parte della manovra 2024, accompagnerà il nuovo regime a partire dal 1° gennaio 2024, tra le polemiche soprattutto dei giovani in fuga spaventati per una bozza che sembrava suggerire una beffa per coloro che sono rientrati da Luglio 2023 e che così, dati i necessari 183 giorni per ottenere la residenza, rischiavano di essere inseriti nel nuovo regime.

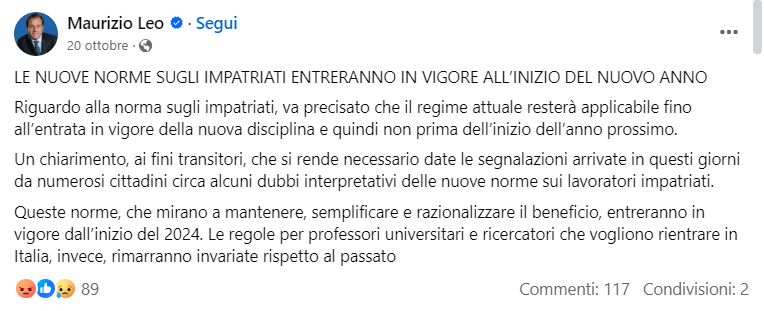

A tal proposito le parole del viceministro Maurizio Leo su Facebook hanno smentito tale preoccupazione confermando come il vecchio regime rimarrà in vigore fino all’entrata di quello nuovo:

Una precisazione che però non accontenta i numerosi expat che si sono radunati sul web per chiedere a gran voce un periodo transitorio, sulla falsariga di quanto fatto da Belgio e Olanda, che ritardi l’entrata in vigore della nuove legge per non stravolgere i piani di coloro che si sono già organizzati per tornare a casa nel 2024.